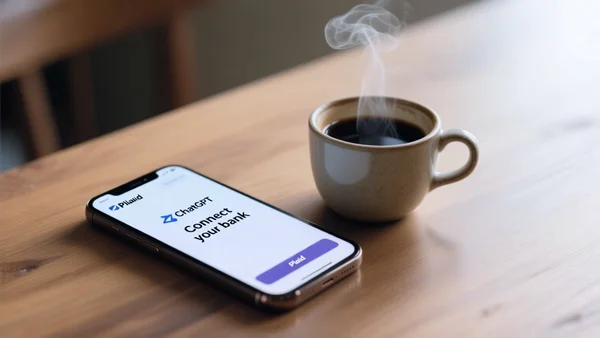

Le 15 mai 2026, OpenAI a dévoilé une fonctionnalité qui connecte directement ChatGPT à vos comptes bancaires via Plaid, le pont banque-application utilisé par des millions d’Américains. Cette preview permet à l’assistant conversationnel de lire soldes, transactions et catégories de dépenses. Mais cette promesse de conseiller financier ultime soulève des questions brûlantes sur la vie privée et la sécurité des données. Entre la puissance de l’IA générative et les risques bien réels de fuite d’informations bancaires, le jeune utilisateur doit peser le pour et le contre avant d’autoriser cette connexion.

Le 15 mai 2026, OpenAI a ouvert la voie vers vos comptes bancaires

L’annonce est tombée sans prévenir. OpenAI a discrètement activé une preview permettant aux utilisateurs américains de ChatGPT de lier leur compte bancaire via Plaid. Cette intégration marque un tournant dans la stratégie de l’entreprise, qui ne se contente plus de générer du texte ou des images. Désormais, l’assistant peut analyser vos finances en temps réel, vous alerter sur vos dépenses et même projeter votre épargne.

Ce n’est pas un coup d’essai. Depuis octobre 2025, OpenAI prépare méthodiquement le terrain avec deux acquisitions majeures dans la fintech. La première, Roi, une application de finances personnelles, a été rachetée à l’automne 2025. La seconde, Hiro Finance, une startup spécialisée dans la gestion de patrimoine par IA, a été absorbée le 14 avril 2026. Ces deux deals montrent une ambition claire : faire de ChatGPT le conseiller financier de référence.

Preview historique : comment ChatGPT se connecte à votre banque via Plaid

Concrètement, l’utilisateur voit apparaître une interface « Connect your bank » propulsée par Plaid. Cette plateforme agit comme un pont entre les applications et les banques, déjà utilisée par des millions d’Américains pour des services comme Venmo, Betterment ou Coinbase. Une fois la connexion établie, ChatGPT peut lire le solde du compte, l’historique des transactions et les catégories de dépenses.

La fonctionnalité reste en preview, ce qui signifie qu’elle n’est pas encore disponible pour tous. OpenAI cible d’abord les États-Unis, où Plaid est solidement implanté. La question se pose pour les banques françaises : combien d’entre elles sont compatibles Plaid ? La réponse est loin d’être évidente. En Europe, le paysage de l’open banking (DSP2) s’appuie davantage sur des acteurs locaux comme Token, Tink ou Yapily. Si ChatGPT ne peut se connecter qu’à une minorité de banques françaises, l’intérêt pratique pour un jeune utilisateur hexagonal baisse fortement.

L’interface promet une expérience fluide. Plus besoin d’exporter ses relevés en CSV ou de les saisir à la main dans un tableur. ChatGPT fait le travail à votre place, en langage naturel. Vous lui demandez « Combien ai-je dépensé en restaurants ce mois-ci ? » et il vous répond avec précision. Mais cette facilité a un prix : celui de la confidentialité de vos données bancaires.

Les rachats d’Hiro et Roi : les pièces du puzzle fintech

OpenAI n’a pas improvisé cette fonctionnalité. En octobre 2025, l’entreprise a mis la main sur Roi, une application de finances personnelles. Six mois plus tard, le 14 avril 2026, c’est au tour de Hiro Finance de rejoindre le giron d’OpenAI. Hiro permettait de connecter ses comptes bancaires via Plaid ou un équivalent, de lire les transactions en temps réel, de vérifier mathématiquement les calculs et de projeter l’épargne et la retraite. La startup avait déjà accompagné la gestion de plus d’un milliard de dollars d’actifs. Son produit a cessé ses activités le 20 avril 2026.

Ces acquisitions donnent à OpenAI la brique logicielle qui lui manquait côté « personalised financial agent ». Dylan Lerner, analyste chez Javelin Research, résume bien l’enjeu : « Les LLM sont faits pour ce type d’engagement conversationnel et contextuel, bien plus profond que les chatbots bancaires classiques. » Là où les banques ont longtemps eu un avantage avec les données et les permissions, cet avantage s’efface progressivement.

Paul Schaus, analyste chez CCG Catalyst, ajoute : « Quand OpenAI fait sa deuxième acquisition fintech ciblant les maths, c’est un template. » La stratégie se dessine clairement : acquérir l’infrastructure logicielle, puis l’infrastructure bancaire, et enfin déployer l’interface utilisateur ultime.

Fini le tableur Excel ? Ce que l’IA de ChatGPT peut faire pour votre budget

La promesse est alléchante pour les jeunes adultes qui galèrent avec leurs finances. Fini les heures passées à catégoriser des transactions dans un tableur Excel poussiéreux. ChatGPT analyse vos flux financiers et vous parle comme un conseiller personnel, mais en mieux : il se souvient de vos objectifs d’une session à l’autre.

Une étude menée par le MIT Sloan et relayée par Fortune en 2026 a comparé ChatGPT à des conseillers financiers humains. Les résultats montrent que l’IA peut fournir des conseils de qualité équivalente, voire supérieure dans certains domaines comme la planification budgétaire. Mais attention : ces résultats concernent des simulations, pas des conseils réels engageant la responsabilité du conseiller.

Suivi des dépenses, alertes découvert et catégorisation automatique

Prenons un scénario typique : un étudiant de 22 ans, client de N26 ou Boursorama. Il connecte son compte à ChatGPT. L’assistant analyse ses relevés et lui dit : « Tu as dépensé 310 euros en livraison ce mois-ci, soit 40 % de ton budget courses. Si tu cuisines deux soirs de plus par semaine, tu économises 80 euros par mois. »

Ce niveau de granularité conversationnelle change tout. Les applis comme Bankin’, Linxo ou Revolut proposent déjà des catégories de dépenses et des alertes. Mais l’expérience reste celle d’un tableau de bord, pas d’une conversation. Avec ChatGPT, vous pouvez demander : « Et si je réduisais mes abonnements Spotify et Netflix, combien j’économiserais sur l’année ? » et obtenir une réponse immédiate, avec des projections.

La fonction « goal tracking over multiple sessions » citée par Dylan Lerner est l’argument massue. L’IA se souvient que vous vouliez économiser pour un voyage au Japon. Elle vous rappelle vos objectifs, ajuste ses recommandations en fonction de vos progrès. C’est ce qui manque cruellement aux applis bancaires classiques : la continuité d’une relation humaine, sans l’humain.

Projeter sa retraite à 25 ans : le superpouvoir de l’IA conversationnelle

Les projections financières à long terme demandent des calculs complexes et de la pédagogie. Hiro était spécialisé là-dessus. ChatGPT peut prendre vos flux de trésorerie, vos objectifs, et itérer avec vous. Imaginez la conversation : « Si tu mets 150 euros par mois sur un ETF World pendant 30 ans, avec un rendement moyen de 7 %, tu obtiens environ 170 000 euros. Veux-tu que je simule avec un apport plus élevé ? »

Cette capacité à projeter la retraite à 25 ans est un superpouvoir. Les jeunes actifs sous-estiment systématiquement l’importance de l’épargne précoce. Un conseiller humain facture 100 à 200 euros de l’heure. ChatGPT est gratuit (ou presque) et disponible 24h/24.

Reste un biais majeur : l’IA peut se baser sur des données obsolètes ou manquer de contexte juridique français. Les enveloppes comme le PEA ou l’assurance-vie ont des règles fiscales complexes que ChatGPT ne maîtrise pas forcément. Les rendements historiques ne préjugent pas des performances futures. Et surtout, l’IA n’engage pas sa responsabilité. Si vous suivez un mauvais conseil, vous ne pourrez pas poursuivre OpenAI.

Le grand flou juridique : qui voit votre solde bancaire chez OpenAI ?

C’est le nœud de l’affaire. La promesse est belle, mais les risques sont réels. Qui a accès à vos données bancaires chez OpenAI ? Sont-elles utilisées pour entraîner les modèles ? Que se passe-t-il en cas de fuite ? Les réponses sont loin d’être rassurantes.

Les données bancaires sont la cible numéro un des cybercriminels. Le piratage FICOBA qui a exposé 1,2 million de comptes bancaires en France montre que personne n’est à l’abri. Et le repiratage est une menace constante : les hackers exploitent les comptes déjà piratés pour multiplier les attaques. Si ChatGPT devient un point d’entrée, il doit être blindé.

Plaid, le pont vers vos comptes : un passif judiciaire qui pèse lourd

Plaid n’est pas un ange. En 2020, la plateforme a été visée par une class action aux États-Unis. Elle était accusée d’avoir aspiré les identifiants des utilisateurs au-delà du nécessaire, d’avoir stocké des données sensibles sans consentement explicite. Le règlement s’est élevé à 58 millions de dollars.

La question est légitime : est-ce que la brique d’infrastructure choisie par OpenAI a vraiment été un modèle de transparence ? Plaid a promis de changer ses pratiques, mais le passif judiciaire reste. Pour un jeune utilisateur qui confie ses relevés bancaires à ChatGPT, c’est un signal d’alarme.

OpenAI utilise-t-il vos transactions pour entraîner ses modèles ?

La question la plus critique. OpenAI distingue deux cas : l’API ChatGPT Enterprise et Edu, où l’entreprise s’engage à ne pas utiliser les données pour l’entraînement. Et le grand public ChatGPT (Free et Plus), où les conversations sont potentiellement utilisées par défaut, sauf opt-out manuel.

Aucune promesse publique claire d’OpenAI sur le sujet des données bancaires. Les transactions sont hautement personnelles : elles révèlent vos habitudes de consommation, votre localisation, vos revenus, vos dettes. Leur utilisation pour l’entraînement d’un LLM serait une violation du principe de minimisation du RGPD, selon la CNIL.

Données transférées aux USA : le RGPD peut-il vraiment les protéger ?

Même si OpenAI héberge une partie de ses données en Europe (instance ChatGPT en UE), les transferts vers les États-Unis restent encadrés par le Data Privacy Framework. Les associations de défense des droits (None of Your Business, La Quadrature du Net) contestent sa validité. Envoyer des relevés bancaires sous juridiction américaine expose au Cloud Act, qui permet aux autorités US de réclamer les données d’un citoyen non-américain.

Le risque est faible mais réel. Pour un étudiant français, c’est une épée de Damoclès sur ses données les plus sensibles.

Bankin’, Linxo, Revolut : pourquoi les applis françaises ne tremblent pas (encore)

Face à l’offensive d’OpenAI, les acteurs français de la finance personnelle gardent leur calme. Bankin’, Linxo, et les agrégateurs historiques comme Powens ont un avantage décisif : la confiance et la conformité réglementaire.

Conformité RGPD et serveurs en France : l’avantage local indéniable

Bankin’, Linxo et Powens sont des établissements de paiement agréés par l’ACPR. Leurs données restent en France. Pas de revente à des fins d’entraînement d’IA générative. Pas de transfert hors UE. Ils ne monétisent pas vos dépenses pour entraîner un modèle. Leur business model (abonnement premium, mise en relation avec des offres) est transparent.

Pour un jeune qui se méfie des GAFAM, le compromis est clair : moins de conversations IA, mais plus de contrôle. Les applis françaises offrent une tranquillité d’esprit que ChatGPT ne peut pas garantir.

Plaid n’est pas la norme en France : les banques qui manquent à l’appel

Plaid est bien implanté aux États-Unis, mais en Europe, le paysage de l’open banking (DSP2) s’appuie davantage sur des acteurs locaux (Token, Tink, Yapily, ou l’API directe des banques). Toutes les banques françaises ne sont pas compatibles Plaid. Si ChatGPT ne peut pas se connecter à 60 % des banques françaises, l’intérêt pratique pour un jeune français baisse fortement.

Les banques françaises traditionnelles (Crédit Agricole, BNP Paribas, Société Générale) ont leurs propres API. Les néobanques (Revolut, N26) sont plus ouvertes, mais pas forcément via Plaid. Le paysage est fragmenté, et ChatGPT risque de n’être utile qu’à une minorité d’utilisateurs.

Prêts en 7 jours et IA clone : le vrai plan d’OpenAI pour la finance

La connexion aux comptes bancaires n’est que la partie émergée de l’iceberg. OpenAI a des ambitions bien plus grandes : devenir un acteur bancaire à part entière.

Le partenariat Customers Bank : des ingénieurs OpenAI dans le core banking

Le 27 avril 2026, OpenAI a signé un partenariat pluriannuel avec Customers Bank, une banque de 25,9 milliards de dollars d’actifs. L’accord prévoit l’intégration d’ingénieurs OpenAI chez Customers Bank pour automatiser l’onboarding et le scoring de crédit. L’objectif : réduire le délai d’obtention d’un prêt commercial de 30-45 jours à environ 7 jours.

Le détail le plus frappant : le CEO Sam Sidhu a utilisé un clone IA pour présenter les résultats de la banque. Cela montre qu’OpenAI pense services bancaires, pas juste budget tracker. L’entreprise veut transformer l’ensemble du processus bancaire, du premier contact client à l’octroi de crédit.

L’avis des analystes : le plan en trois temps d’OpenAI

Paul Schaus (CCG Catalyst) résume la stratégie en trois actes. Acte 1 : les acquisitions Roi et Hiro, plus le partenariat Plaid, pour l’infrastructure et le logiciel d’analyse. Acte 2 : le partenariat Customers Bank pour l’infrastructure bancaire et les licences. Acte 3 : ChatGPT comme interface utilisateur ultime, celle qui capte la relation client et vend des produits financiers.

Ne sous-estimez pas cette annonce. C’est une manœuvre d’entrée sur un marché géant. OpenAI ne veut pas être un simple outil de gestion de budget. Il veut être votre banque.

Conclusion : faut-il connecter son compte bancaire à ChatGPT ?

La réponse est nuancée. La promesse est séduisante, mais les risques sont réels. Pour le jeune lecteur, voici notre recommandation.

L’IA pour apprendre, l’appli française pour exécuter

Utilisez ChatGPT sans connexion bancaire pour la pédagogie. Posez-lui des questions sur l’ouverture d’un PEA, les calculs de prêt, les simulations de budget. C’est gratuit, disponible, et vous ne risquez rien.

Gardez la lecture de vos comptes réels et le suivi automatisé des dépenses sur une appli française RGPD comme Bankin’ ou Linxo. Le jour où OpenAI offrira des garanties contractuelles de non-entraînement sur les données bancaires et un hébergement exclusivement européen, la balance penchera. En attendant, la prudence est de mise.

Les questions à se poser avant d’autoriser l’accès

Avant de connecter votre compte bancaire à ChatGPT, posez-vous ces questions :

- Ai-je vraiment besoin que ChatGPT lise mes transactions en temps réel ?

- Que deviennent mes données si je supprime mon compte OpenAI ?

- Ma banque supporte-t-elle Plaid de façon stable et sécurisée ?

- Suis-je prêt à ce que mes habitudes de consommation fassent partie d’un modèle de langage général ?

Plus vous aurez de réponses claires, plus votre décision sera éclairée. La technologie est prometteuse, mais la prudence reste de mise quand il s’agit de vos données bancaires.