Lundi matin, les horloges ne se sont pas contentées d'annoncer le début de la semaine de trading à New York : elles ont sonné le tocsin d'une bourse sous tension. Avant même que la première tasse de café ne soit servie, les contrats à terme sur le Dow Jones s'effondraient de plus de 800 points, plongeant les investisseurs dans une atmosphère de panique rarement vue depuis la crise sanitaire. Cette chute brutale, couplée à une flambée historique du prix du baril de pétrole au-dessus des 100 $, agit comme un puissant révélateur des fragilités de notre économie mondiale. Ce n'est pas seulement une correction technique sur des écrans bleus ; c'est le signal que les tensions géopolitiques et les craintes inflationnistes sont devenues la réalité tangible du quotidien de chaque épargnant et consommateur. Entre la psychose des marchés et la douleur à la pompe, le lien est direct et immédiat.

Lundi noir à Wall Street : 800 points effacés avant même le petit-déjeuner

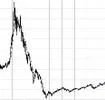

L'ouverture des marchés américains ce lundi-là restera dans les annales comme un moment de vertige pur. Dès les premières minutes de cotation, la machine s'est emballée dans le mauvais sens, effaçant en un clin d'œil des mois de gains laborieux. La scène s'est déroulée sous les yeux d'un public sidéré : les écrans de la Bourse de New York passaient au rouge vif, traduisant une vente massive et désordonnée. L'ambiance n'était pas à la prudence calculée, mais à la fuite pure et simple. Les investisseurs, institutionnels comme particuliers, réalisaient soudainement que le « soft landing » tant espéré — cet atterrissage en douceur de l'économie après l'inflation post-Covid — était peut-être en train de se transformer en un crash beaucoup plus rude. La cause immédiate de cette saignée ? Un cocktail explosif de données économiques décevantes et de géopolitique brutale qui a frappé de plein fouet la confiance des opérateurs de marché.

Dow Jones, S&P 500, Nasdaq : une ouverture en chute libre

Les chiffres de cette ouverture donnent le vertige et racontent une histoire de panique pure. Le Dow Jones, cet indice emblématique des trente plus grandes entreprises américaines, a perdu plus de 800 points en quelques instants seulement à l'ouverture, une chute d'une ampleur qui rappelle les pires journées de la crise financière de 2008. Il n'a pas été le seul à souffrir : le S&P 500, l'indice le plus suivi par les professionnels pour juger de la santé du marché américain, a entamé la séance en recul de plus de 1 %. Du côté du Nasdaq, le sanctuaire de la technologie, la situation était tout aussi critique, avec un repli similaire qui a taillé dans les valorisations des géants de la Tech.

Ce qui a véritablement inquiété les analystes, c'est la nature des valeurs qui ont mené cette première vague de ventes. Contrairement aux crises passées où seuls les secteurs spéculatifs trébuchaient, ici, ce sont les valeurs financières et industrielles qui ont pris la tête de la liquidation. Ces sociétés, qui forment l'ossature de l'économie réelle, ont été vendues massivement, signifiant que les investisseurs anticipent une contraction rapide des bénéfices industriels et une résistance accrue des coûts de financement. C'est la preuve tangible que la tempête n'est pas seulement virtuelle, mais qu'elle menace directement la capacité des entreprises à créer de la valeur dans les mois à venir. Ce mouvement de panique ne s'est pas limité à Wall Street ; les contrats à terme sur le S&P/TSX 60 canadien ont chuté de 1,1 %, reflétant une contagion globale de la peur sur les places boursières occidentales.

Le mot « stagflation » qui fait trembler les traders

Derrière ces chiffres bruts, c'est un mot maudit qui est revenu en boucle sur les lèvres des traders : la stagflation. Ce concept économique, qui combine une inflation élevée et une stagnation de la croissance, est le cauchemar absolu des banques centrales car il ne laisse aucune bonne option de politique monétaire. La peur de ce scénario s'est cristallisée suite à la publication du rapport sur l'emploi américain de la veille, qui a agi comme une véritable bombe sur les marchés.

Au lieu de la création d'emplois attendue, l'économie américaine a détruit 92 000 postes en février, un résultat dramatique alors que les prévisions tablaient sur une hausse de 50 000. C'est un choc brutal pour une machine économique qui se croyait invincible. Le taux de chômage est remonté à 4,4 %, tandis que les salaires continuaient, paradoxalement, de grimper de 3,8 % en glissement annuel. Cette combinaison est toxique : moins d'emplois signifie moins de croissance, mais des salaires qui augmentent alimentent l'inflation. C'est le terreau fertile de la stagflation qui a fait paniquer les marchés. Pour couronner le tout, alors que les actions chutaient, le rendement du Treasury à 10 ans montait à 4,19 %, signe que les investisseurs ne cherchaient même plus refuge dans les obligations, mais intégraient le risque d'une inflation persistante qui rongerait leur rendement réel. C'est cette double peine — actions en baisse, taux en hausse — qui a vraiment sonné l'alarme.

Une Fed coincée entre deux feux

La réaction des marchés illustre parfaitement l'impasse dans laquelle se trouve la Réserve fédérale américaine. Face à la destruction d'emplois, la logique voudrait que la Fed baisse ses taux pour soutenir l'activité et l'emploi. Mais avec un pétrole qui explose et une inflation qui reprend de la vitesse, une baisse des taux risquerait d'attiser un feu inflationniste déjà difficile à maîtriser. À l'inverse, maintenir des taux élevés pour combattre l'inflation pourrait précipiter l'économie américaine en récession, transformant le ralentissement actuel en une contraction économique douloureuse.

Cette paralysie se lit dans les anticipations des opérateurs. Les paris sur une baisse des taux en juin ont chuté, reflétant un scepticisme croissant quant à la capacité de la banque centrale à manœuvrer efficacement. Les analystes soulignent que l'inflation était déjà élevée avant ces chocs énergétiques, ce qui rend toute politique accommodante extrêmement risquée. Les marchés, dans leur sagesse collective, anticipent que la Fed sera forcée de choisir le moindre mal, mais quelle que soit l'option retenue, le coût pour l'économie sera réel. C'est cette incertitude quant à la réponse monétaire qui ajoute une couche de volatilité supplémentaire à une semaine déjà chaotique.

Le baril à 100 $ : du détroit d'Ormuz à votre station-service

Si les chiffres de Wall Street donnent le vertige à distance, la réalité se heurte de façon bien plus concrète au portefeuille des ménages à travers le prix du carburant. L'envolée du baril de pétrole au-dessus des 100 $ n'est pas une abstraction statistique pour économistes en blouse blanche ; c'est une variable immédiate qui détermine combien il vous en coûtera pour aller travailler ou faire vos courses. Cette semaine, le lien de cause à effet entre la géopolitique explosive du Moyen-Orient et le prix affiché à la pompe en France n'a jamais été aussi visible ni aussi brutal. Ce qui se passe dans les eaux troubles du détroit d'Ormuz a un impact direct et immédiat sur le carburant que vous mettez dans votre réservoir, créant une taxe invisible sur le quotidien de millions de Français.

Pourquoi le Brent a bondi de 30 % en quelques jours

Le déclencheur de cette flambée spectaculaire se trouve à des milliers de kilomètres de nos stations-service, dans le détroit d'Ormuz, ce verrou stratégique par lequel transite une part énorme du pétrole mondial. Depuis fin février, la situation s'est considérablement dégradée suite aux frappes américano-israéliennes sur l'Iran et aux représailles qui ont suivi. Ces attaques ont directement visé des infrastructures pétrolières et ont déstabilisé le trafic maritime, créant une peur rationnelle de rupture d'approvisionnement.

Les marchés, qui fonctionnent souvent par anticipation, ont réagi violemment. Le Brent, la référence européenne pour le pétrole, a bondi de plus de 30 % en quelques jours à peine, dépassant ponctuellement la barre psychologique des 100 dollars lundi 9 mars, et atteignant même un pic à 119 $ dans la nuit. C'est le niveau le plus haut depuis 2022, date de la précédente crise énergétique liée à la guerre en Ukraine. Cette hausse vertigineuse traduit l'anxiété des opérateurs face à la possibilité que ce conflit ne soit pas un feu de paille mais un état prolongé d'instabilité qui restreindrait durablement l'offre mondiale de brut. L'Iran lui-même a averti que les prix pourraient grimper jusqu'à 200 $ le baril si le conflit s'éternise, une perspective qui fait froid dans le dos des économistes.

Le mécanisme de la « taxe invisible »

Il est crucial de comprendre comment cette hausse mondiale se traduit si vite dans nos poches. Contrairement à ce que l'on pourrait croire, le prix à la pompe ne dépend pas du coût auquel le distributeur a acheté son stock, mais du « prix de remplacement ». Dès que le cours du pétrole monte sur les marchés à terme, les stations-service augmentent leurs tarifs pour pouvoir payer leur prochaine livraison. C'est ce qu'on appelle le « crack spread ». L'Institut national de consommation évalue la corrélation entre le cours du brut et le prix à la pompe à 0,94, ce qui signifie que 94 % de la variation du baril est répercutée presque instantanément sur le consommateur. C'est pourquoi la hausse des derniers jours a été si violente : il n'y a pas de délai d'adaptation, la facture grimpe en temps réel.

Gazole à 2 € le litre : la facture immédiate pour les automobilistes

En France, la traduction de cette hausse du baril s'est opérée à une vitesse fulgurante, mettant à mal le pouvoir d'achat des ménages. Depuis le 27 février, veille des premières frappes, le prix du gazole a bondi de 16 %, dépassant la moyenne des 2 euros le litre lundi 9 mars. Pour l'essence SP95-E10, l'augmentation est également sensible avec une prise de 11 centimes sur la période, atteignant 1,83 euro le litre selon les données rapportées par Le Monde.

Mais ce sont les extrêmes qui sont les plus parlants. Dans certaines stations-service, le prix affiché défie l'entendement. Un record national a même été relevé à 2,97 euros le litre pour le gazole, un niveau qui aurait été jugé science-fiction il y a encore quelques années. Pour l'automobiliste moyen qui faisait le plein pour 60 euros il y a un mois, la facture a soudainement grimpé de près de 10 euros, sans que son salaire n'augmente pour compenser. C'est un prélèvement direct sur le revenu disponible, réduit d'autant la capacité à consommer ailleurs, ce qui inévitablement va ralentir la croissance économique. Le mécanisme de transmission est implacable : la hausse du cours du brut est répercutée quasi instantanément à la pompe par les distributeurs qui paient plus cher leurs livraisons, laissant le consommateur final payer l'addition d'une guerre qui se déroule des milliers de kilomètres plus loin.

L'effet domino : quand la hausse du pétrole contamine votre caddie

Loin de se limiter à la douleur à la pompe, la flambée du prix du pétrole agit comme une véritable infection qui se propage à travers l'ensemble de l'économie. C'est l'effet domino : le choc énergétique initial contamine les coûts de transport, qui eux-mêmes alourdissent les facteurs de production, pour finir par peser sur le prix de chaque produit que vous achetez. Ce que l'on oublie souvent, c'est que le pétrole n'est pas seulement du carburant pour nos voitures ; c'est la matière première qui fait tourner l'industrie mondiale, nourrit l'agriculture et produit les emballages de nos produits alimentaires. À l'image d'une équipe de rugby qui prend un coup d'arrêt sur un demi de mêlée et voit toute son organisation s'effondrer, l'économie française encaisse de plein fouet ce choc pétrolier, et chaque secteur en porte la trace.

Des chips au billet d'avion : la hausse des coûts de transport et de production

Prenez l'exemple d'un produit aussi banal qu'un paquet de chips. Le prix que vous payez au supermarché ne dépend pas seulement du prix de la pomme de terre, mais de celui de l'huile nécessaire à la friture et du coût pour acheminer le paquet jusqu'à l'étagère. Or, l'huile de tournesol oléique utilisée par les fabricants a vu son cours augmenter de près de 20 %. Pourquoi ? Parce qu'une part significative de cette huile est détournée vers la production de biocarburants, dont le prix est indexé sur celui du pétrole. C'est l'effet pervers de la transition énergétique : quand le pétrole s'envole, l'agro-alimentaire suit.

Le transport aérien est un autre exemple éloquent. Face à la flambée du kérosène, Air France-KLM a dû annoncer une hausse significative de ses tarifs, ajoutant près de 50 euros sur les billets de long-courriers. C'est simple, sans cette hausse, la compagnie volerait à perte. Même les emballages plastiques, dérivés du pétrole, voient leurs coûts grimper, alourdissant la facture finale pour l'industriel. Du champ à l'avion, en passant par l'usine d'emballage, chaque maillon de la chaîne subit la pression énergétique. Et c'est vous, le consommateur final, qui réglez l'ardoise en bout de chaîne.

Le casse-tête des agriculteurs : engrais et carburant explosent

Le secteur agricole est peut-être celui qui souffre le plus violemment de ce choc, car il est à la fois consommateur d'énergie pour ses machines et utilisateur d'engrais dont le coût est directement lié au gaz naturel, donc aux énergies fossiles. Les chiffres sont édifiants et expliquent pourquoi beaucoup de cultivateurs s'inquiètent pour leur survie économique. Le Gazole Non Routier (GNR), ce carburant spécifique pour les tracteurs et les moissonneuses, est passé de 1,28 euro le litre à 1,71 euro selon France Bleu. Ça semble être une « simple » hausse de 40 centimes, mais pour un agriculteur qui consomme des dizaines de milliers de litres par an, la facture devient astronomique.

L'exemple du céréalier au bord du gouffre

Prenons le cas concret d'un céréalier rapporté par France Info : le coût du fioul pour faire le plein de ses tracteurs a presque doublé, passant de 4 000 euros à 7 500 euros par plein. C'est un trou dans le budget de 3 500 euros qui se creuse en une seule livraison. Ajoutons à cela le prix des engrais azotés, indispensable aux rendements, qui a bondi de 450 euros la tonne à plus de 510 euros. Dans ce contexte, il est mathématiquement impossible pour l'agriculteur d'absorber ces coûts sans répercuter une partie sur le prix de vente de sa récolte. Cela promet une hausse inévitable du prix du pain, des pâtes et de l'huile dans les mois à venir. L'augmentation que vous voyez aujourd'hui à la pompe n'est donc que le premier round d'un combat plus large que votre portefeuille va mener dans les rayons du supermarché.

La menace sur les transports et le tourisme

Au-delà de l'agriculture et de l'industrie, le secteur des transports et du tourisme est en première ligne. Le gazole marin a pratiquement doublé, passant de 60 centimes à près de 1 euro le litre, ce qui affecte directement le coût du fret maritime et, par ricochet, le prix des produits importés. Les croisiéristes comme Norwegian Cruise Line ou Royal Caribbean ont vu leurs actions chuter en bourse, anticipant une baisse de la demande face à des forfaits qui vont nécessairement devenir plus chers. C'est toute la chaîne du voyage, du billet d'avion au taxi sur place, qui risque de devenir plus onéreuse, pénalisant un secteur qui peinait encore à retrouver ses niveaux d'avant 2020. C'est une nouvelle taxe sur la mobilité qui risque de pénaliser les familles et les classes moyennes désireuses de partir en vacances.

Faut-il avoir peur d'une nouvelle crise de 1973 ou de 2008 ?

Face à l'ampleur des chocs actuels — une guerre qui ravive les spectres du pétrole et une inflation qui résiste — la comparaison avec les grandes crises du passé s'impose naturellement. L'angoisse de voir se reproduire le choc pétrolier de 1973 ou la catastrophe financière de 2008 est palpable sur les marchés et dans l'opinion publique. Pourtant, si l'histoire rime rarement, elle ne se répète jamais à l'identique. Analyser froidement les différences structurelles entre l'économie de 1973 et celle de 2026 est essentiel pour éviter de céder à une panique irrationnelle. C'est comme en sport : connaître l'histoire de l'adversaire ne suffit pas, il faut comprendre comment la tactique a évolué pour ne pas se faire surprendre par un vieux coup qu'on croyait obsolète.

Pourquoi 2026 n'est pas 1973 : une économie moins dépendante du pétrole

Il est tentant de crier au scandale en voyant le baril dépasser les 100 $, mais la réalité économique d'aujourd'hui est radicalement différente de celle des années 70. En 1973, lors du premier choc pétrolier, le prix du baril avait été multiplié par plus de quatre. Surtout, l'économie mondiale était deux fois plus dépendante du pétrole qu'elle ne l'est aujourd'hui. À l'époque, l'industrie, le chauffage et le transport fonctionnaient quasi exclusivement aux hydrocarbures.

En 2026, les choses ont changé. La transition énergétique, bien que lente, a porté ses fruits dans de nombreux secteurs : nous sommes moins dépendants du pétrole pour produire de l'électricité, nos véhicules consomment moins en moyenne, et les chaînes d'approvisionnement sont beaucoup plus diversifiées. De plus, et c'est un point crucial souligné par Le Monde, il n'y a plus cette indexation automatique des salaires sur l'inflation qui existait dans les années 70. En 1973, la hausse des prix entraînait mécaniquement une hausse des salaires, qui elle-même alimentait une nouvelle hausse des prix, créant une spirale inflationniste incontrôlable. Aujourd'hui, les mécanismes de négociation salariale sont plus souples et la concurrence mondiale limite la capacité des entreprises à répercuter intégralement la hausse de leurs coûts. Autant de freins naturels qui rendent le scénario d'une stagflation généralisée beaucoup moins probable qu'il y a cinquante ans.

Le mot du gouverneur de la Banque de France : « Ce n'est pas de la stagflation »

Face à la psychose des marchés, les institutions ont tenté de calmer le jeu. François Villeroy de Galhau, le gouverneur de la Banque de France, s'est exprimé fermement sur RTL pour rejeter l'utilisation abusive du mot « stagflation ». Selon lui, qualifier la situation actuelle de stagflation est une exagération qui ne correspond pas à la réalité économique de la France. Sa vision est celle d'une économie qui subit certes « un peu plus d'inflation et un peu moins de croissance », mais qui reste loin du blocage total des années 70.

Le message est aussi politique qu'économique. Villeroy de Galhau a tenu à préciser qu'il n'était pas nécessaire de remonter les taux d'intérêt de la BCE (Banque Centrale Européenne) à ce stade pour contrer cette inflation spécifique liée à l'énergie. En clair, la Banque Centrale ne va pas aggraver la récession en brisant la croissance par des taux trop élevés. Cependant, il a averti que l'institution ne laisserait pas l'inflation s'installer durablement dans l'économie. C'est un exercice d'équilibriste délicat : rassurer les marchés sans semer la panique inflationniste, ni enclencher une récession en surserrant les vis monétaires. C'est cette position nuancée qui a permis aux marchés de reprendre un peu de sang-froid après la panique de lundi matin.

L'école de la prudence plutôt que de la panique

La différence fondamentale avec 2008 réside aussi dans la nature de la crise. En 2008, le système financier lui-même était insolvable, les banques ne se faisaient plus confiance et le crédit s'était tarissé. Aujourd'hui, les banques sont mieux capitalisées et le problème est d'ordre « réel » (coût de l'énergie) plutôt que purement financier. Cela ne rend pas la situation agréable — au contraire, une crise de l'économie réelle touche directement le pouvoir d'achat — mais cela limite le risque d'effondrement systémique. Les institutions comme le FMI ou l'Agence Internationale de l'Énergie ont d'ailleurs prévu des mécanismes de réponse, comme la libération coordonnée de réserves stratégiques de pétrole, même si les marchés restent sceptiques sur leur efficacité à long terme.

Le rebond inattendu : pourquoi Wall Street a refait la moitié de sa perte

Si lundi matin avait le goût amer d'une débâcle, la fin de la séance a offert un spectacle tout à fait différent, illustrant la volatilité et la résilience parfois déroutantes des marchés financiers. Comme une équipe de rugby qui encaisse un essai dès la première minute mais redresse la tête pour marquer juste avant la mi-temps, Wall Street a su effacer une grande partie de ses pertes au cours de la journée. Ce retournement spectaculaire est un rappel brutal que dans le trading actuel, dominé par des algorithmes ultra-rapides et des réactions émotionnelles collectives, la distinction fondamentale entre un investisseur à long terme et un spéculateur de court terme est plus pertinente que jamais.

Dow Jones clôture en hausse de 239 points après avoir perdu 800

Le scénario de la journée ressemble à une courbe de fougue en montagnes russes. Après avoir plongé de plus de 800 points dans les premières heures, le Dow Jones a entrepris une remontée progressive mais déterminée tout au long de la séance pour finir dans le vert. À la clôture, l'indice emblématique affichait un gain de 239,25 points, soit une hausse de 0,5 % pour finir autour de 47 740 points selon USA Today. C'est une performance de dingue : l'indice a parcouru plus de 1 000 points entre son plus bas et son plus haut de la journée.

Ce mouvement de retour au calme s'est étendu aux autres indices majeurs. Le S&P 500 a terminé en hausse de 0,83 %, et le Nasdaq, souvent plus volatil, a même profité de l'instabilité pour grappiller 1,38 %. Ce retournement s'est accompagné d'une accalmie sur le marché de l'énergie : le pétrole WTI, qui avait atteint un pic de 119 $ dans la nuit, est redescendu autour de 84 $ à 90 $ en fin de séance, offrant un répit aux craintes inflationnistes les plus immédiates. Ce phénomène, où la panique cède la place à la rationalisation, est typique des marchés modernes. Les investisseurs se sont rendu compte que la destruction d'emplois aux États-Unis, bien que mauvaise pour l'économie réelle, pouvait forcer la Réserve fédérale à baisser les taux plus tôt que prévu, ce qui est positif pour les actions.

Faut-il acheter la baisse ou attendre ?

Ce rebond pose la question éternelle de l'investissement : faut-il suivre le mouvement de la foule qui rachète à tout prix, ou rester sur le banc de touche ? Ce que nous avons vu lundi, c'est une illustration parfaite de la stratégie « Buy the Dip », littéralement « acheter la baisse ». De nombreux investisseurs institutionnels et particuliers aguerris ont profité de la panique matinale pour acquérir des actions de grandes sociétés à des prix bradés.

Cependant, il est crucial de ne pas confondre hasard et stratégie. Ce genre de rebond technique ne signifie pas que la crise est terminée. Les fondamentaux économiques — la guerre, le coût de l'énergie — n'ont pas changé en quelques heures. Ce qui a changé, c'est la perception du risque et l'appât du gain à très court terme. Pour un épargnant individuel, suivre ce mouvement de yo-yo peut être dangereux. Il est facile de se faire avoir en achetant au sommet d'une fausse euphorie ou en vendant au plus bas de la panique. La leçon de cette journée est moins de chercher le bon moment du marché que de comprendre que la volatilité est la norme, non l'exception. Si vous avez l'estomac solide et un horizon de plusieurs années, ces fluctuations sont du bruit de fond. Si vous ne dormez pas la nuit en voyant votre portefeuille varier de 3 % en une journée, c'est que votre allocation d'actifs n'est peut-être pas adaptée à votre tolérance au risque.

La volatilité comme nouvelle norme

Ce qui doit retenir notre attention, c'est l'amplitude de ces variations quotidiennes. Une oscillation de 1 000 points sur le Dow en une seule journée est statistiquement rare et signale un marché sous haute tension. Même après le rebond, le CBOE Volatility Index (VIX), souvent appelé « indice de la peur », est resté élevé. Cela signifie que les investisseurs s'attendent à d'autres secousses dans les semaines à venir. La publication de nouvelles statistiques sur l'inflation ou tout développement géopolitique au Moyen-Orient pourrait déclencher de nouvelles vagues de vente. Dans ce contexte, essayer de « timer » le marché devient un jeu de roulette russe. La prudence commande de voir ce rebond non pas comme un signal d'achat aveugle, mais comme une fenêtre d'opportunité pour rééquilibrer son portefeuille et s'assurer que l'on est bien exposé à des secteurs résilients.

Votre épargne et vos investissements : trois scénarios pour les semaines à venir

Maintenant que la poussière est retombée, que le Dow Jones a rebondi et que le baril de pétrole a un peu perdu de sa superbe, la question qui taraude tout le monde est : « Et maintenant, je fais quoi ? ». Il n'y a pas de réponse unique, pas plus qu'il n'y a de tactique infaillible sur un terrain de rugby qui fonctionne à chaque match. Tout dépend de votre situation personnelle, de vos projets et, surtout, de votre horizon de temps. Face à l'incertitude géopolitique et économique, la meilleure défense reste souvent une stratégie adaptée à votre propre situation financière plutôt qu'une tentative de deviner ce que feront les marchés demain matin.

Si vous avez un projet d'investissement à court terme

Si votre objectif est d'investir pour une période inférieure à un ou deux ans, disons pour acheter un appartement ou financer un mariage, la prudence doit être votre maître-mot. Nous sommes entrés dans une période de volatilité accrue où les réactions des marchés aux nouvelles du front au Moyen-Orient ou aux statistiques économiques américaines seront violentes et imprévisibles. Dans ce contexte, placer de l'argent que vous comptez utiliser à très court terme sur des actions volatiles ou même sur des obligations susceptibles de voir leurs taux varier fortement est risqué.

Le conseil ici est de sécuriser votre capital, même si cela signifie accepter un rendement plus faible sur des placements liquides comme le Livret A ou des fonds euros d'assurance-vie. Ne laissez pas l'appât d'un « rebond » potentiel vous faire courir le risque de voir la valeur de votre épargne fondre de 10 ou 20 % juste au moment où vous en avez besoin. En cas de doute, la liquidité est une position défensive tout à fait honorable. L'objectif n'est pas de battre le marché, mais d'être sûr que l'argent sera là quand vous en aurez besoin, quelle que soit l'ambiance sur les places financières internationales.

Si vous épargnez sur le long terme (assurance-vie, PEL, bourse)

Pour ceux qui investissent avec une vision de long terme — retraite, constitution d'un patrimoine — la situation se présente sous un jour différent. Les fluctuations actuelles, bien que stressantes, sont des épiphénomènes dans une longue courbe de croissance. L'histoire boursière montre que les investisseurs qui ont maintenu leurs positions pendant les périodes de crise ont été récompensés par la suite. C'est le principe de l'intérêt composé et du retour à la moyenne.

La diversification reste votre meilleure alliée. Ne misez pas tout sur le pétrole ou sur la Tech, mais répartissez vos risques entre différentes classes d'actifs (actions, obligations, immobilier). La position de la Banque de France, qui ne prévoit pas de hausse brutale des taux, est plutôt rassurante pour les obligations et l'immobilier. C'est le moment de respecter votre plan d'épargne initial : si vous avez prévu d'investir une somme chaque mois, continuez. C'est ce qu'on appelle la « dollar-cost averaging » (lissage des prix de revient). En investissant régulièrement, vous achetez moins d'unités de compte quand les prix sont hauts, et plus quand les prix sont bas — comme aujourd'hui — ce qui diminue votre prix de revient moyen sur le long terme. La clé n'est pas de prédire l'avenir, mais de rester dans la course malgré la tempête.

Les opportunités dans la tourmente

Pour les investisseurs avertis, cette volatilité peut aussi créer des points d'entrée intéressants sur des sociétés de qualité qui ont été injustement sanctionnées par la panique générale. Les secteurs de l'énergie, bien que risqués, offrent des rendements potentiellement élevés si le conflit s'éternise. À l'inverse, certains secteurs défensifs comme la santé ou les services aux collectivités peuvent offrir des refuges plus sûrs. Cependant, n'oubliez jamais que dans un match de rugby, ce n'est pas parce qu'un joueur est à terre qu'il est éliminé : analysez la solidité des fondamentaux de l'entreprise avant de vous jeter sur le ballon. Si les bénéfices futurs sont menacés par la hausse du coût de l'énergie, une baisse du cours de l'action peut être justifiée et ne pas constituer une simple opportunité d'achat. L'analyse fondamentale prime sur l'impulsion émotionnelle.

Conclusion

La séance de ce lundi restera comme une parfaite illustration de la dichotomie entre l'économie réelle et l'économie financière. D'un côté, la vie des Français est impactée par une hausse tangible du coût de l'énergie qui grève le pouvoir d'achat ; de l'autre, les algorithmes de Wall Street ont effacé une perte de 800 points en quelques heures, comme si de rien n'était. Si le rebond final des marchés est une bonne nouvelle pour les portefeuilles, il ne doit pas masquer la réalité des défis économiques qui nous attendent. Entre l'inflation persistante et la géopolitique instable, la prudence reste de mise. La meilleure stratégie n'est pas de paniquer face aux titres alarmistes, ni de céder à l'euphorie des rebonds techniques, mais de garder le cap sur une stratégie d'épargne diversifiée et adaptée à vos objectifs personnels. Comme dans n'importe quelle longue compétition sportive, c'est celui qui garde son calme et son sang-froid au milieu du chaos qui l'emporte.